现在的位置:主页 > 综合新闻 >

汽车大观|合资品牌正在失去市场?

【作者】:网站采编【关键词】:【摘要】:作者|王云鹏 出处|汽车大观 近日,乘用车市场信息协会(以下简称乘用车协会)公布了国内汽车销量数据。汽车制造商7月份的排名情况。数据显示,2021年7月,国内乘用车市场批发

作者|王云鹏

出处|汽车大观

近日,乘用车市场信息协会(以下简称乘用车协会)公布了国内汽车销量数据。汽车制造商7月份的排名情况。数据显示,2021年7月,国内乘用车市场批发量为150.7万辆,环比下降1.9%,同比下降8.2%,环比下降1个百分点2019.

虽然批发量有所下降,但零售量也未能幸免。数据显示,7月份乘用车市场零售量为150万辆,同比下降6.2%,环比下降4.9%,同比增长1%。 2019年7月疫情前。

从行业来看,7月国内车市批零量同比、环比下降与7月传统车市淡季有关, 2020年7月车市报复性反弹基数较大。

由于车市整体低迷,7月各大品牌批发量也受到影响。其中,受影响最大的是一汽大众、上汽大众、上汽通用、东风日产等合资品牌。其中,一汽-大众7月份批发量为10万辆,同比下降40.9%;上汽通用9万辆,同比下降20.2%;东风日产8.7万辆,同比下降13.5%;上汽大众汽车为7万辆,同比下降47.8%。从批发销售数据来看,南北大众的跌幅远超行业平均水平。

与上述合资品牌相比,位列前十名。 7月批发销量榜 除吉利汽车同比下降5.6%外,自主品牌均实现正增长。其中,长安汽车7月批发销量9.4万辆,同比增长13.2%;奇瑞汽车销量7.6万辆,同比增长60.3%;长城汽车7.4万辆,同比增长20.2%。

两者对比不难看出,长安汽车、奇瑞汽车、长城汽车等主流自主品牌的增长势头较为强劲,而合资品牌如南北大众、东风日产、上汽通用略显疲软。

那么,这是否意味着上述合资品牌正在失去市场?

答案是否定的。具体来看,上述合资品牌7月份的批发销量虽然大幅下滑,但仍处于市场前列。以一汽大众、上汽大众、上汽通用为例,7月份三大合资品牌的零售量均超过10万辆,超过批发量,位居榜单前三。

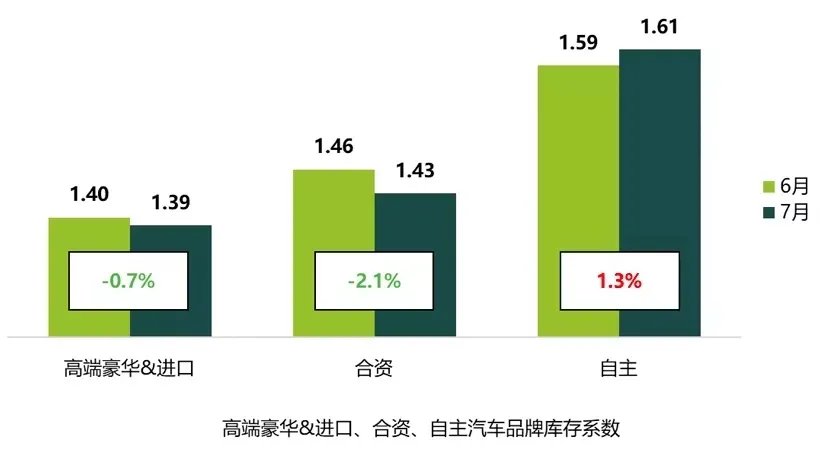

值得一提的是,上述合资品牌的实力也可以从汽车经销商的综合库存系数看出。中国汽车流通协会公布的数据显示,7月份汽车经销商综合库存系数为1.45,同比下降24.1%,环比下降2%,库存系数下降低于警戒线。其中,合资品牌库存系数出现明显下降,自主品牌库存系数呈现上升趋势。

也就是说,在终端消费市场,南北大众、东风日产、上汽通用等合资品牌依然是强势品牌。虽然他们七月的日子是难过的,但这并不意味着他们的产品正在失去吸引力。

作为一个比较强势的品牌,为什么上述合资品牌的批发和零售额下滑这么严重? “由于芯片短缺、原材料上涨压力等不利影响,加之国内部分地区出现洪涝等极端天气,以及新冠疫情复发,汽车生产和需求受到抑制, “在一定程度上。因此,7月份汽车产销量总体呈下降趋势。”中汽协副秘书长陈世华表示。

从陈世华的表态来看,很难说上述合资品牌7月份的不利表现与诸多外部因素无关。不利因素。

此外,公开报道显示,全球最大的汽车芯片制造商英飞凌在美国和马来西亚的两家工厂最近都停产,这对汽车行业来说又是一个坏消息深陷芯片短缺的困境。“东南亚等海外地区的反复疫情影响了部分地区的芯片产能,这可能会继续影响未来车市的产销。”陈世华说。 .

不过,据行业协会称,汽车芯片的供应可能在第四季度有所改善,并且受芯片短缺影响的合资品牌产销或将迎来一轮爆发。

点评:

在芯片短缺、疫情反复、2020年同期报复性增长基数较高等多重因素影响下,目前汽车市场只能依靠几个月的批发或零售量来判断合资品牌的发展趋势是片面的。

同时值得注意的是,虽然合资品牌是依然强劲,是主流自主品牌的表现也可圈可点。数据显示,7月份自主品牌乘用车总销量72万辆,同比增长22.6%,市场份额达到46.4%,同比增长11%。今年1-7月,自主品牌乘用车累计销量达492万辆,同比增长42.8%,市场占有率为42.6%,同比增长6.5% .

从这组数据不难看出,在更加复杂的市场环境中,自主品牌也在不断进步。未来,随着技术实力的不断提升,自主品牌超越合资品牌并不难。

本文来自汽车之家作者,不代表汽车之家观点。

文章来源:《大观》 网址: http://www.dgqks.cn/zonghexinwen/2021/0813/1011.html